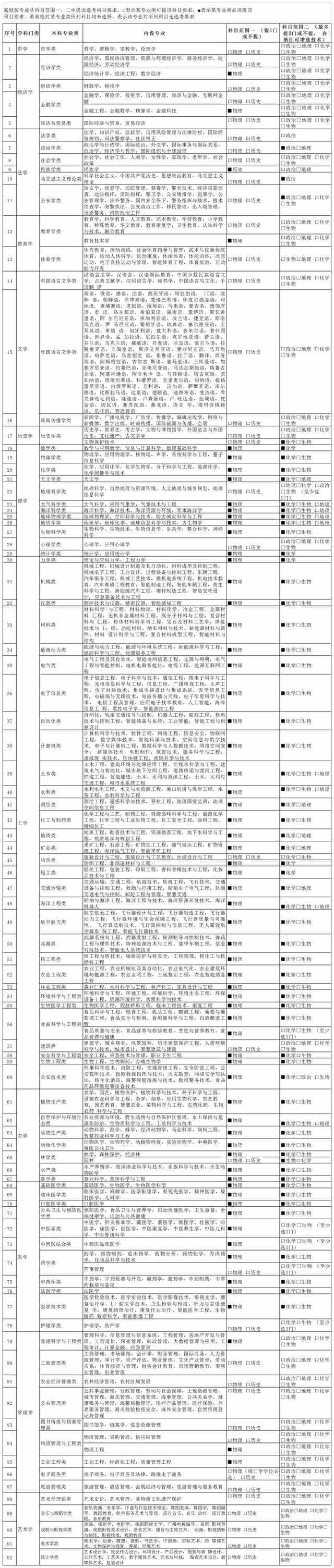

陕西审计学专业各大学录取分数线:最低383分及对应位次

时间:

陕西 专业介绍

在陕西招生审计学专业的大学有:安徽财经大学、安徽文达信息工程学院、百色学院、保定理工学院、成都大学、大连财经学院等大学。其中安徽财经大学的录取分数线为:505分、其中安徽文达信息工程学院的录取分数线为:439分、其中百色学院的录取分数线为:462分。

陕西审计学专业各大学录取分数线

1、在陕西安徽财经大学审计学专业录取分数线为505分、对应的位次为42908。

2、在陕西安徽文达信息工程学院审计学专业录取分数线为439分、对应的位次为31100。

3、在陕西百色学院审计学专业录取分数线为462分、对应的位次为22581。

4、在陕西保定理工学院审计学专业录取分数线为434分、对应的位次为33144。

5、在陕西成都大学审计学专业录取分数线为481分、对应的位次为57320。

| 院校名称 | 招生方向 | 学科 | 批次 | 专业名称 | 专业招生方向 | 最低分 | 最低位次 |

|---|---|---|---|---|---|---|---|

| 四川师范大学 | 文科 | 本一批 | 审计学 | (教学地点:四川省成都市龙泉驿区成龙大道二段1819号) | 525 | 6335 | |

| 西北政法大学 | 理科 | 本一批 | 审计学 | 506 | 42363 | ||

| 陕西科技大学镐京学院 | 理科 | 本二批 | 审计学 | 397 | 116349 | ||

| 西安欧亚学院 | 理科 | 本二批 | 审计学 | 416 | 103278 | ||

| 天津商业大学宝德学院 | 文科 | 本二批 | 审计学 | 452 | 26154 | ||

| 山东农业工程学院 | 文科 | 本二批 | 审计学 | (淄博科教园区)教学地点:山东省淄博市周村区鲁泰大道6666号) | 473 | 18838 | |

| 西京学院 | 文科 | 本二批 | 审计学 | (语文不得低于90分) | 443 | 29547 | |

| 晋中信息学院 | 理科 | 本二批 | 审计学 | 437 | 88263 | ||

| 大连财经学院 | 理科 | 本二批 | 审计学 | 424 | 97709 | ||

| 黑龙江八一农垦大学 | 文科 | 本二批 | 审计学 | 476 | 17866 | ||

| 唐山学院 | 文科 | 本二批 | 审计学 | 469 | 20193 | ||

| 西北政法大学 | (国家专项计划) | 文科 | 本一批 | 审计学 | (国家专项计划) | 528 | 5893 |

| 西安外国语大学 | 文科 | 本一批 | 审计学 | 506 | 9860 | ||

| 西北政法大学 | 文科 | 本一批 | 审计学 | 531 | 5466 | ||

| 西安财经大学行知学院 | 理科 | 本二批 | 审计学 | 414 | 104735 | ||

| 大连财经学院 | 文科 | 本二批 | 审计学 | 443 | 29547 | ||

| 重庆财经学院 | 文科 | 本二批 | 审计学 | 461 | 22911 | ||

| 辽宁财贸学院 | 文科 | 本二批 | 审计学 | (教学地点:辽宁省葫芦岛市兴城市新东路14号) | 410 | 42716 | |

| 晋中信息学院 | 文科 | 本二批 | 审计学 | 454 | 25401 | ||

| 西安财经大学 | 理科 | 本一批 | 审计学 | 512 | 39177 | ||

| 河北经贸大学 | 文科 | 本二批 | 审计学 | 487 | 14607 | ||

| 陕西科技大学镐京学院 | 文科 | 本二批 | 审计学 | 414 | 41067 | ||

| 南京审计大学 | 理科 | 本一批 | 审计学 | 585 | 12471 | ||

| 南京审计大学金审学院 | 文科 | 本二批 | 审计学 | 477 | 17555 | ||

| 西安外国语大学 | (地方专项计划) | 文科 | 本一批 | 审计学 | (地方专项计划) | 512 | 8613 |

| 黑龙江财经学院 | 理科 | 本二批 | 审计学 | 414 | 104735 | ||

| 山东财经大学东方学院 | 理科 | 本二批 | 审计学 | 438 | 87460 | ||

| 四川师范大学 | 理科 | 本一批 | 审计学 | (教学地点:四川省成都市龙泉驿区成龙大道二段1819号) | 516 | 37171 | |

| 保定理工学院 | 文科 | 本二批 | 审计学 | 434 | 33144 | ||

| 陕西国际商贸学院 | 理科 | 本二批 | 审计学 | 401 | 113654 |

审计学专业介绍

审计学是一门专门研究审计理论和方法,探索审计发展规律,对经济活动进行有效监督的社会学科。审计学是在审计实践的基础上产生的,经过实践检验和证明了的,是客观事物本质及其规律的正确反映。审计理论必须用来指导审计实践,否则就成为脱离实际的理论。